Foto: wsj.com

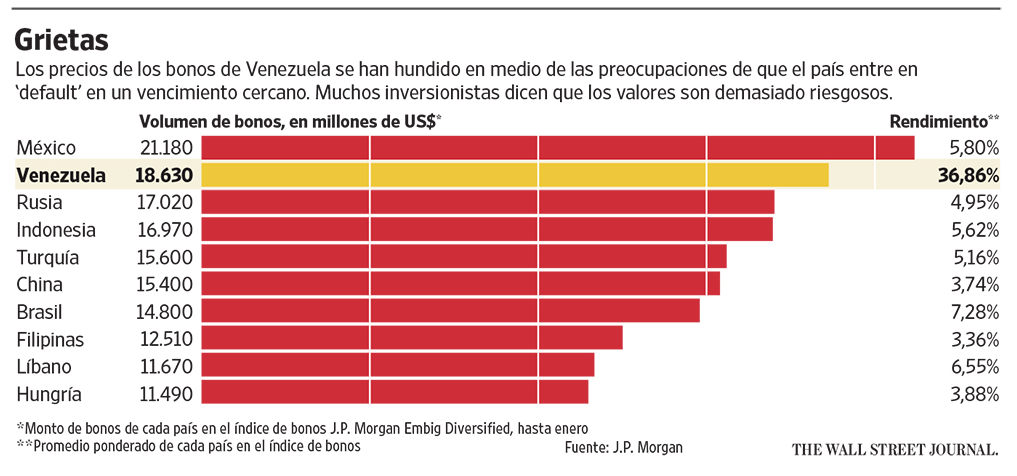

Para los inversionistas en mercados emergentes, Venezuela ha pasado de ser una fuente de oportunidad a un motivo de alarma. Los bonos del país sudamericano generaron el año pasado retornos de dos dígitos para los inversionistas, superando con creces el desempeño de la deuda soberana de otros países. publica The Wall Street Journal.

Carolyn Cui

En los últimos meses, sin embargo, el entusiasmo por la deuda venezolana se ha evaporado ante el derrumbe de los precios del petróleo, el debilitamiento del bolívar y el déficit comercial. Los precios de los bonos venezolanos cayeron casi 15% en enero, segúnJ.P. Morgan.

Se espera que Venezuela, uno de los mayores deudores de los mercados emergentes, pague los US$1.500 millones que vencen este mes. Los interrogantes, dicen los inversionistas, giran en torno a lo que ocurrirá en los próximos años y si vale la pena quedarse con los bonos, o venderlos.

“La pregunta no es si Venezuela caerá en cesación de pagos, sino cuándo lo hará”, diceRuss Dallen, socio del banco de inversión Latinvest Group Holdings.

Venezuela no ha entrado en default desde 1982 y el presidente Nicolás Maduro acaba de reiterar la intención de su gobierno de cumplir con las obligaciones del país. El mandatario señaló en cadena nacional el mes pasado que “Venezuela tiene ética y moral” y que el país “ha honrado y seguirá honrando” sus compromisos.

Durante la última década, el gobierno y la estatal Petróleos de Venezuela (PDVSA) han emitido deuda por unos US$120.000 millones en los mercados internacionales. Entre sus tenedores figuran algunos de los principales gestores de renta fija como Ashmore Group y Fidelity Investments. Las firmas no quisieron referirse al tema o no respondieron a solicitudes de comentario.

La probabilidad de una cesación de pagos en un plazo de cinco años puede llegar a 97%, si se mide por el costo de asegurar la deuda de ese país contra un default.

Hay mucho en juego, y no sólo para Venezuela. Una cesación de pagos generaría una onda expansiva que podría envolver a otras economías emergentes, muchas de las cuales aumentaron sus niveles de endeudamiento durante el reciente auge de los precios de las materias primas. El Fondo Monetario Internacional ha advertido acerca de las altas deudas de estos países ahora que los precios de los commodities se han derrumbado.

Foto: wsj.com

Puesto que la deuda venezolana es un activo popular en las carteras de los fondos dedicados a los mercados emergentes, una cesación de pagos podría obligar a algunos inversionistas a vender esos bonos y evitar un proceso de reestructuración que podría ser prolongado y generar nuevas pérdidas para los tenedores de bonos, señala Victor Fu, director de estrategia soberana de mercados emergentes de Stifel Nicolaus & Co. La proveedora de datos Morningstar Inc. calcula que casi dos tercios de los fondos de mercados emergentes poseen bonos venezolanos.

Será “una reestructuración muy desordenada”, vaticina Alejo Czerwonko, estratega de mercados emergentes de UBS Wealth Management, tomando en cuenta el tamaño de la deuda venezolana.

China ha provisto a Venezuela una fuente estable de financiamiento a cambio de petróleo, pero a medida que su economía pierde bríos, Beijing ha sido renuente a otorgar nuevos préstamos.

El entorno político venezolano también se ha vuelto más volátil. La asunción del control de la Asamblea Nacional por una coalición opositora tras las elecciones de diciembre representó la primera derrota del Partido Socialista desde la llegada al poder del difunto presidente Hugo Chávez, en 1999.

James Barrineau, codirector de deuda de mercados emergentes de Schroders Investment Management, que gestiona unos US$446.500 millones, dice que no quiere saber nada con la deuda venezolana debido a lo que considera la falta de información confiable acerca de la salud económica y fiscal del país. “Es imposible de analizar”, indica. El gobierno de Maduro ha adoptado algunas medidas extremas, como reducir drásticamente las importaciones de alimentos y medicinas, con el fin de conservar dólares para pagarles a los bonistas.

Venezuela sorprendió a los escépticos cuando sus bonos soberanos generaron un retorno de 17% el año pasado, frente a un índice de referencia que apenas rindió 1,2%, según J.P. Morgan. El buen desempeño se produjo después de una oleada de ventas a fines de 2014. Algunos inversionistas apuestan a que el país tiene los recursos y la voluntad política de servir su deuda.

Esa confianza pareció esfumarse este año conforme el petróleo continuó su caída y los precios de los bonos soberanos perdieron 14,7% en enero, para convertirse en los de peor desempeño entre los mercados emergentes.

Después de acumular importantes superávits durante años, Venezuela empezó a registrar un déficit de cuenta corriente a mediados de 2014. El gobierno, al contrario de lo ocurrido en otros países, no creó un fondo de estabilización durante los años de bonanza. Sus reservas en moneda extranjera, en su mayor parte en oro, cayeron el año pasado a su menor nivel en 12 años.

Salvo que se produzca un súbito repunte de los precios del petróleo, Venezuela tendrá que reestructurar pronto su deuda para no caer en cesación de pagos, señalan calificadoras de crédito e inversionistas. Se calcula que Venezuela tendrá que financiar un déficit externo de US$33.000 millones este año si el crudo ronda los US$30 el barril, señala Jaime Reusche, analista de deuda soberana de Moody’s Investors Service.

Su determinación de pagar la deuda, sin embargo, puede ayudar a Caracas a convencer a algunos inversionistas. El precio de los US$1.500 millones en bonos que vencen este mes subió este año 7%, a 95 centavos por dólar.

El Fondo de Mercados Emergentes de TIIA-CREF, de US$213 millones, compró este bono “porque opinamos que hay una mayor probabilidad de que paguen” de lo que sugieren los precios, dice Katherine Renfrew, cogestora del fondo.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.