La banca venezolana es sólida y solvente pero sufre de "raquitismo financiero" pues se ha empequeñecido con respecto a los sistemas bancarios de la región. Con la hiperinflación, la devaluación y las medidas del BCV, la gente no ahorra, los bancos ya no prestan y esto obliga al cierre de oficinas

La intermediación financiera de la banca venezolana llegó a los niveles más bajos de su historia. Las cifras del sistema certificadas por la propia Superintendencia de las Instituciones Bancarias (Sudeban) revelan que la intermediación cerró agosto en 13,43%, esto significa que por cada 100 bolívares que reciben los bancos en depósitos, solo logran prestar 13 bolívares.

"La intermediación financiera de la banca alcanzó 13,43%, esto no tiene precedentes históricos en la economía venezolana. Esto indica que los préstamos están en el piso y no están creciendo. En moneda extranjera la cartera de créditos no supera los 213 millones de dólares, cuando hace 20 años era de entre 17.000 millones a 22.000 millones de dólares. La banca sufre de raquitismo financiero, se ha empequeñecido en moneda extranjera", apuntó Leonardo Buniak, analista bancario y calificador de riesgo financiero.

Al compararse con la banca de otros países de la región, el que más se acerca a Venezuela es Nicaragua, en donde los créditos suman $4.700 millones. Mientras que en Colombia el monto sube a $145.042 millones y en Brasil que es el primero en el ranking con $791.700 millones de préstamos entregados al cierre de agosto de 2019.

El desplome de la intermediación crediticia se evidencia cuando se compara con los datos que ha mostrado la banca venezolana en el pasado: el promedio histórico era de 65%. "Después del PIB (Producto Interno Bruto), el otro mejor indicador de cómo se encuentra la actividad económica de un país es la cartera de créditos", acotó Buniak.

La crisis económica caracterizada por un proceso hiperinflacionario y una constante devaluación, sumado a las medidas impuestas a la banca por el Banco Central de Venezuela (BCV), le han imposibilitado al sector cumplir con su rol de intermediación financiera y que a su vez tenga que lidiar con altos gastos operativos. Una de las consecuencias de ello son las dificultades para la puesta en marcha de novedosas herramientas financieras, la baja en la calidad del servicio a sus clientes y en el cierre de oficinas y cajeros automáticos.

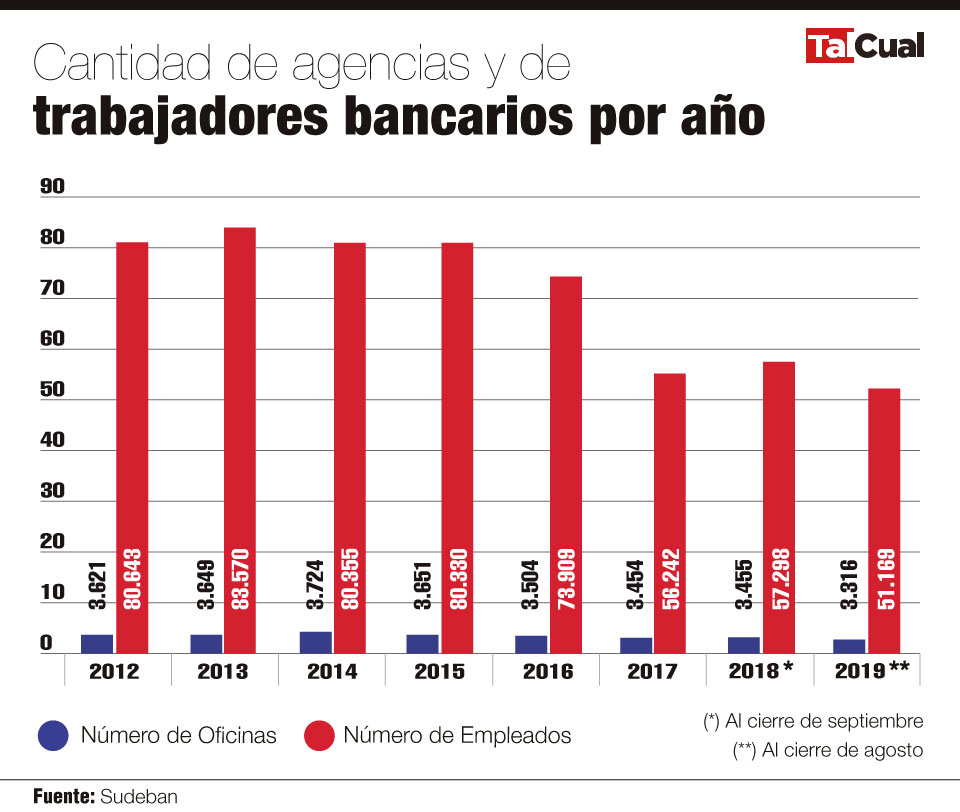

De acuerdo a las cifras de la Sudeban, se observa un menor número disponible en agencias bancarias en todo el país. La data reporta que en septiembre de 2018 había un total de 3.434 oficinas mientras que en agosto de este año unas 3.316, es decir, cerraron 118 agencias en el último año.

Abrir una oficina significaba para los accionistas de un banco erogar importantes sumas de dinero. Buniak recuerda que en el pasado el costo de instalar una agencia de pequeñas dimensiones era de entre 200.000 y 250.000 dólares, mientras que para una de mayor tamaño un poco más de 500.000 dólares. Actualmente para el sector es imposible desembolsar estos recursos.

El número de empleados bancarios también ha mermado. La información de Sudeban recalca que 5.073 personas salieron de la banca. La caída en la capacidad de compra de los ingresos debido a la hiperinflación y la devaluación ha hecho que millones de venezolanos abandonen el país, situación que igualmente ha afectado a los trabajadores del sector. Actualmente hay unos 51.169 personas en la nómina bancaria, versus los 56.242 que existían en septiembre de 2018.

"Tenemos bancos robustos porque están muy supervisados y porque tienen activos que sustentan muy bien sus pasivos y su estabilidad, pero tenemos bancos que no dan créditos y todos los servicios por los cuales los clientes van a un banco, como son guardar dinero y utilizar productos bancarios como los créditos, está prácticamente disminuido. Toda la actividad que una agencia de cobrar un cheque e ir a depositar un dinero ya no se observa ante la devaluación de la moneda, por ende se observan muchas agencias vacías", señaló Roberto León Parilli, presidente de la Alianza Nacional de Usuarios y Consumidores (Anauco).

La salud del sector

Buniak resalta que no se puede tener una banca sólida, solvente y rentable si la economía del país no lo permite, además alerta que a largo plazo el sector puede comenzar a tener problemas financieros y operativos. Recordó que el sector tiene una importante camisa de fuerza para entregar créditos a la población y a las empresas: el encaje legal de 70% y el encaje marginal de 100% impuesto por el BCV."Las perspectivas de la banca de cara al 2020 es que no estará facultada para ser un factor de crecimiento o de apalancamiento a la economía, porque tristemente está estrangulada, tiene un gravamen que es el encaje legal que le impide cumplir con su misión, que es la intermediación financiera", afirmó.

El economista considera -sin embargo- que hoy la banca está adecuadamente capitalizada y aprovisionada, la morosidad presenta porcentajes bajos y cuenta con niveles de rentabilidad que permiten garantizar su sostenibilidad a corto plazo; pero advierte que la banca ya hoy presenta condiciones y problemas de viabilidad económica y financiera que pueden afectar en el futuro inmediato.

"El patrimonio de la banca crece con la reinversión de las utilidades y el aporte de capital de los accionistas, pero cada vez la rentabilidad continúa cayendo porque no está intermediando y el margen financiero está disminuyendo, mientras que los gastos operativos y de transformación están elevados. Es decir, los gastos operacionales, de personal, los aportes a Fogade y a Sudeban, superan en forma importante al margen financiero bruto. No obstante, la banca está generando ganancias por comisiones y servicios que fueron ajustados, para que no comience a generar pérdidas", explicó Buniak.

León Parilli sostiene que al sistema bancario le ha pasado lo mismo que a cualquier otro sector económico en el país y al cual le cuesta tener una competencia sana, debido a una economía que entró en crisis por tener un largo control de cambio y por un proceso hiperinflacionario muy marcado que afecta a los depósitos del público.

"Ahorrar en bolívares no es una opción porque el dinero se devalúa constantemente, si un banco no tiene depósitos del público no tiene tampoco dinero para prestar, entonces lo que es el negocio originario de la banca que es la intermediación financiera tiene bastante barreras para que se pueda cumplir", destacó el presidente de Anauco.

"La banca venezolana patrimonialmente está capacitada para prestar recursos, pero le tiene impedido entregar créditos debido al encaje legal. El gobierno interpreta que el dinero que se presta es para la demanda especulativa de dólares y no para financiar inversión productiva, instalación de nueva tecnología y equipos. Bajo esta premisa, hemos caído en el axioma de que el cartero trae malas noticias y en consecuencia hay temor al cartero, es decir, que el crédito es el culpable de la hiperinflación. El dólar se disparó mientras que el crédito estaba restringido, al final de la película el mensaje es que no hay confianza en la política económica", dijo.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.